Sector Banca Tradicional Colombia 2018

La inversión tecnológica, orientada a la transformación digital y al consecuente cambio en los modelos de negocio en los diferentes sectores económicos (servicios, manufactura, etc.), ha sido no solo de grandes dimensiones en general y del sector financiero en particular, sino de altas expectativas con relación al retorno de dicha inversión.

En el caso de la banca tradicional en Colombia (como también en otros países de Europa, Asia y Norteamérica), La transformación digital ha dado sus primeros e importantes resultados que auguran un incremento en la competitividad y rentabilidad de las organizaciones enfocadas en mejorar la experiencia y relación con los clientes a través de la tecnología.

Podemos resumir los impactos de la transformación digital en tres grandes elementos:

En primer lugar, las interacciones con el banco son más ágiles y la autogestión permite al consumidor financiero acceso y programación de sus transacciones 24 horas al día y 7 días a la semana.

En segundo lugar, la comunicación entre el banco y sus clientes es más efectiva a través del sitio privado y permite fácil acceso a nuevos productos y servicios. Adicionalmente, nuevos clientes pueden llegar a productos de un banco a partir de ofertas en línea para la apertura de cuentas de ahorro, CDT virtuales, créditos de vehículo o libre inversión, así como tarjetas de crédito entre otros.

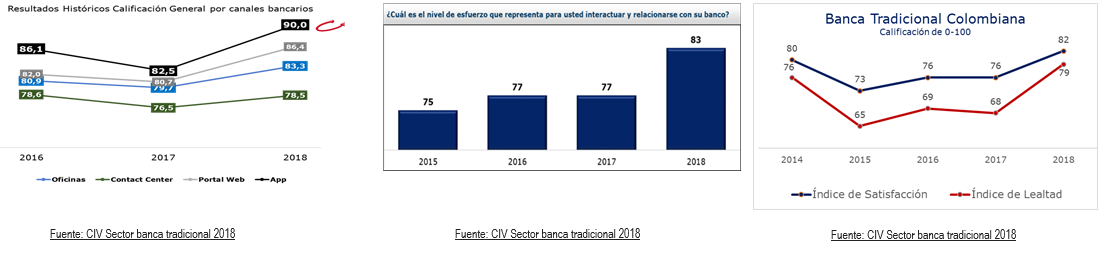

En tercer lugar, se reducen costos de transacciones y se disminuyen tiempos y visitas a los canales presenciales (oficinas) y telefónicos por mayor uso de aplicaciones móviles y portales WEB que reciben altas calificaciones de experiencia por parte de los clientes y mejores de las que tienen oficinas y call centers que también mejoran por la menor congestión en estos canales.

Como consecuencia de lo anterior, se reduce el esfuerzo que tienen que realizar los consumidores financieros para relacionarse con el banco (ver gráfico).

De esta forma, se observa un importante incremento en la satisfacción y lealtad de los clientes con la banca, llegando por primera vez a calificaciones de 82 y 79 sobre 100 respectivamente.

Cuando mejora la experiencia y la relación con el cliente, haciéndose fácil y efectiva también se reducen los porcentajes de quejas y reclamos y, con un acertado manejo de estas, se logra un alto nivel de cercanía emocional y sentido de pertenencia. Así, mejora la rentabilidad por cliente, se reduce el costo y tasa de su pérdida y se hace eficiente la inversión para la consecución de nuevos clientes.

La propuesta de valor para cada segmento de clientes es vital para una mezcla de canales eficiente y rentable.

La transformación digital no solo es rentable, sino que se convierte en la estrategia número uno para consolidar la competitividad de las empresas en los diferentes sectores de servicios e industria e inclusive para la eficiente atención y servicio al ciudadano en las entidades de gobierno tanto del ámbito local como nacional.

Juan Pablo Granada

Presidente CIV

Añadir nuevo comentario